Internet : le meilleur ami des points de vente

[vc_row][vc_column width= »1/1″][vc_column_text]Les réseaux sociaux ont une influence marginale (2%) sur la motivation d’achat des Français, contrairement aux amis et aux connaissances (31%). Pour 46% des Français, estime Wincor Nixdorf, qui a analysé leur parcours d’achat en partenariat avec l’IFOP, Internet constitue la première source d’informations préalable à l’achat.

Lorsqu’il s’agit de comparer les produits, les Français vont autant sur Internet qu’en magasin, même si ce dernier reste le premier lieu d’achat pour 62% d’entre eux. En magasin, les Français ont deux alliés privilégiés : le vendeur qu’ils sollicitent de plus en plus (90% vs 80% en 2012) et leur smartphone qu’ils sont 2 fois plus nombreux à utiliser qu’en 2012 (50% vs 23%). Contrairement à 2012, lorsqu’un article est absent des rayons, le premier réflexe des Français est de se rendre sur Internet pour l’acheter (32%).

Pour les Français, les comparateurs de prix (46%) et la diversité des produits (42%) sont les deux principaux atouts d’Internet qu’ils désirent retrouver en magasin. A l’inverse, la possibilité d’essayer un produit (56%) et de procéder facilement à son échange (52%) correspondent aux deux atouts majeurs du magasin qu’ils appellent de leurs vœux sur les sites marchands. Enfin, en matière de paiement, la carte bancaire domine largement les espèces aux yeux des Français, qui la jugent plus facile pour payer à 90%.

Alors que les canaux d’achat mis à la disposition des consommateurs ne cessent de se diversifier (m-commerce, e-commerce, magasins traditionnels…) et complexifient l’acte d’achat, on peut se demander de quelles façons cette pluralité de canaux modifie l’ensemble de leur parcours d’achat. L’originalité de l’enquête* menée par l’IFOP et Wincor Nixdorfest de mesurer l’impact de cette multiplicité de canaux sur chacune des 5 étapes fondamentales du processus d’achat, c’est-à-dire : La motivation d’achat, la prise d’informations, la comparaison, l’achat et le paiement.

1. Les amis pour se motiver, Internet pour s’informer et le magasin pour acheter

Les proches, la première motivation pour réaliser un achat

Les proches constituent la première source de motivation des Français quand il s’agit de réaliser un achat (31%). En termes d’influence, l’entourage dépasse la publicité (27%) et les articles Internet de présentation de produits. Étonnement, les réseaux sociaux se révèlent quasiment sans influence sur les décisions d’achats des Français : seuls 2% d’entre eux y sont sensibles !

Internet, la principale source d’informations préalable à l’achat

Une fois motivés, les Français se mettent à la recherche d’informations sur le produit désiré. Dans cette quête de renseignements, c’est Internet qui a leur préférence : 46% d’entre eux se réfèrent aux avis figurant sur le net tandis que 20% préfèrent s’orienter vers la recherche en magasin et les conseils des vendeurs. Si la prise d’informations se fait généralement en ligne, les Français comparent autant les produits sur Internet qu’en magasin avant d’acheter : pour les cinq catégories principales de produits (high-tech, les loisirs, électro-ménager, équipement de la maison et vêtements) 31% des Français confrontent les prix sur des sites marchands, 31% en magasin et 38% à la fois sur Internet et en magasin.

« Il n’y a plus lieu d’opposer le showrooming et le webrooming qui sont deux tendances de consommation complémentaires. En fonction des produits recherchés, le consommateur utilisera le meilleur des 2 mondes pour comparer et tester avant d’acheter » complète Laurent Houitte, Directeur Marketing & Alliances chez Wincor Nixdorf.

Le magasin, le lieu d’achat privilégié des Français

Quand il s’agit de choisir le lieu d’achat, le magasin s’impose comme une évidence pour 62% des Français.

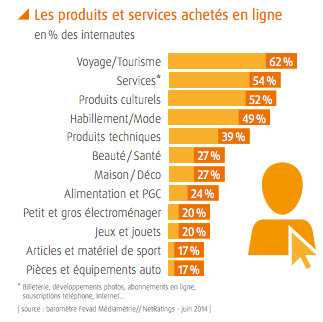

Les produits pour l’équipement de la maison (76%), les vêtements (74%) et l’électroménager (62%) sont ceux que les Français achètent principalement en points de vente. Tandis que l’acquisition des produits high-tech (55%) et culturels (53%) se fait surtout en ligne.

Fait intéressant, avant de procéder à un achat en ligne, les Français ont besoin d’être rassurés par l’essai ou l’évaluation du produit désiré. Pour cela rien de tel qu’un passage au magasin : ils sont près de la moitié (47%) à s’y rendre pour se sentir confortés dans leur choix. Ce taux atteint 57% pour l’électro-ménager, 55% pour les produits high-tech et chute à 40% pour les vêtements et 38% pour les produits de loisirs.

2. Le vendeur et le smartphone/tablette, partenaires d’achat des consommateurs

Dans le magasin, les Français s’appuient sur un duo de partenaires : le vendeur et le smartphone/tablette

Jamais sans mon vendeur…

Le premier est leur partenaire privilégié. En effet, 90% des Français le sollicitent afin de bénéficier de son expertise et/ou de sa connaissance des produits. Depuis 2010, le besoin d’être accompagné par le vendeur, au cours de l’acte d’achat, est en augmentation permanente au sein de la population : cette année-là 72% des répondants affirmaient le solliciter, contre 80% deux ans plus tard et 90% aujourd’hui. Une montée en puissance du vendeur auprès des Français corroborée par les faits suivants : son incompétence est un motif d’abandon d’achat (23% des répondants) et son absence des sites marchands est considérée comme un manque par 33% des cyberacheteurs.

…ni mon appareil mobile

Les smartphones et les tablettes ont pris une place considérable en moins de 24 mois. En août 2012, seuls 23% des Français utilisaient leur smartphone/tablette en magasin pour accompagner leur achat. Aujourd’hui, ils sont 50% à le faire. Soit un bond de plus de 100% ! Dans l’ordre, le smartphone ou la tablette sont utilisés pour : photographier un produit et l’envoyer par mail à ses amis (25%), obtenir de l’information produit (23%), trouver un meilleur tarif en ligne (20%) ou encore obtenir l’avis de proches/d’amis sur les réseaux sociaux (11%). D’ailleurs, l’identification d’une meilleure offre en ligne est responsable de 5% des abandons d’achat en point de vente.

En plus de leur nouveau statut de compagnon d’achat des Français, le smartphone et la tablette sont devenus des lieux d’achat majeur : 44% des Français se livrent au m-commerce ! 3% le font même plusieurs fois par semaine, 17% une ou plusieurs fois par mois et 24% une ou plusieurs fois par an.

3. Les Français jouent la complémentarité entre Internet et le magasin

Internet et le magasin : le principe des vases communicants ?

Lorsqu’un article est absent en magasin, on assiste au principe des vases communicants entre Internet et le magasin physique. En cas d’indisponibilité d’un produit en point de vente, le premier réflexe des Français est de le rechercher puis de l’acheter en ligne (32%). Autrement dit, aux yeux des Français, Internet et le magasin se complètent. D’ailleurs, les Français sont aujourd’hui moins nombreux à se rendre dans un autre magasin lorsqu’un produit est indisponible en point de vente (29% contre 39% en 2012) ou à abandonner leur achat (7% contre 10% en 2012).

En revanche en cas d’indisponibilité d’un produit souhaité sur un site Internet, le report de clientèle vers le magasin physique n’est pas aussi évident. La première réaction des Français est de réaliser leur achat sur un autre site Internet (55%). Seuls 15% des cyberacheteurs iront se procurer en magasin ce qu’ils n’ont pas trouvé en ligne ! A noter que dans ce cas de figure le taux d’abandon est de 13%.

Les Français imaginent le meilleur de la rencontre entre Internet et le magasin…

Manifestement les Français veulent aller plus vite et plus loin dans la complémentarité entre Internet et le magasin. La preuve ? Interrogés sur les avantages d’achat sur Internet qu’ils souhaiteraient retrouver en magasin, ils sont presque la majorité à citer les comparateurs de prix (46%, stable par rapport à 2012) devant la diversité des produits (42% contre 37% en 2012), la gestion des promotions (26% contre 25% en 2012) et les horaires d’ouverture (23% contre 21% en 2012).

De même, quand ils doivent évoquer les points forts du magasin à importer sur Ies sites marchands, les Français font référence aux atouts majeurs du point de vente physique : la possibilité de voir ou d’essayer les produits (56%), de procéder facilement à des échanges de produits (52%) ou de disposer immédiatement du produit acheté (43%).

… Et plébiscitent la carte bancaire comme moyen de paiement idéal

Enfin, au moment de régler leurs achats les Français affichent une large préférence pour la carte bleue au détriment des espèces. Pour 90% d’entre eux, le paiement par carte bancaire est le mode de paiement le plus aisé très loin devant l’usage des espèces (10%). Précisément, ils estiment qu’il est plus facile de payer en carte bancaire à une caisse traditionnelle (42%), sur Internet (35%) et à une caisse automatique (13%) plutôt qu’en espèce à une caissière (8%) ou à une caisse automatique (2%).

* Enquête réalisée par questionnaire auto-administré en ligne auprès d’un échantillon de 1000 personnes représentatif de la population française âgée de 18 ans et plus, du 17 au 22 avril 2014.[/vc_column_text][/vc_column][/vc_row]